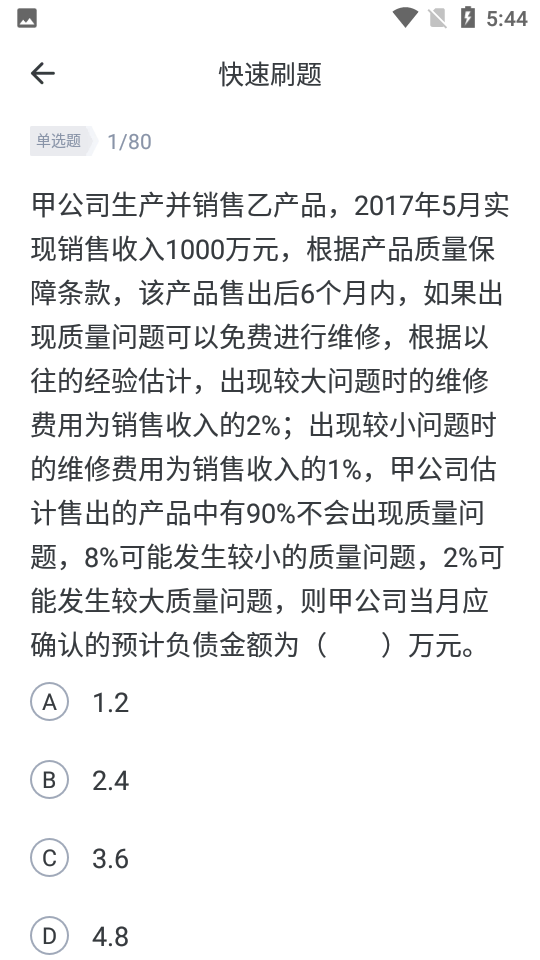

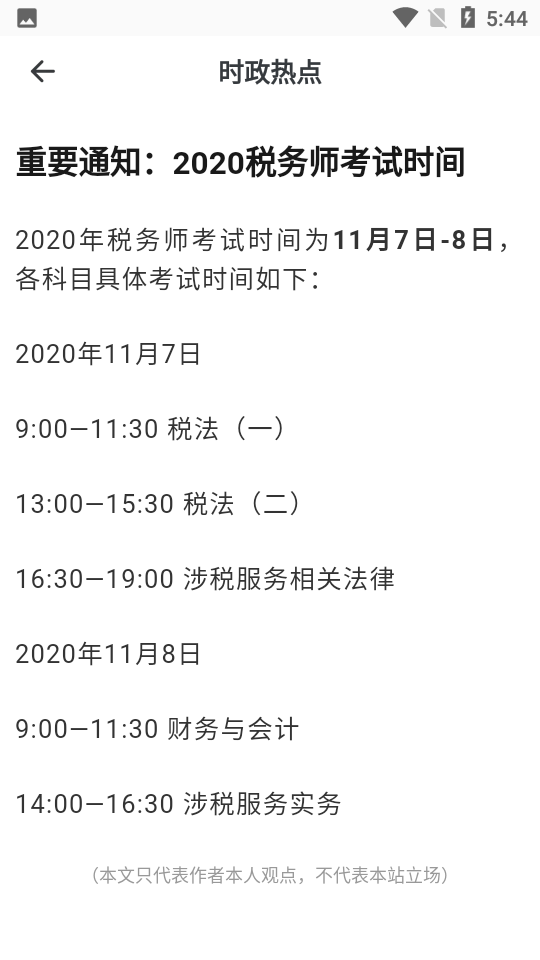

![]()

���£�2021-05-20 17:57

����4M

���ص�ַɨ����ά����װ���ֻ�

50%(10Ʊ)

50%(10Ʊ) 50%(10Ʊ)

50%(10Ʊ) ͳ��ʦ����app

1.1.1���������

��װ���ֻ�

ͳ��ʦ����app

1.1.1���������

��װ���ֻ�

��������ʦ����app

1.1.1 ʵʱרҵ��

��װ���ֻ�

��������ʦ����app

1.1.1 ʵʱרҵ��

��װ���ֻ�

ע����ʦ����app

1.1.1 ����

��װ���ֻ�

ע����ʦ����app

1.1.1 ����

��װ���ֻ�

��Ṥ���߱���app

1.1.1 �����°�

��װ���ֻ�

��Ṥ���߱���app

1.1.1 �����°�

��װ���ֻ�

����֤����

1.1.1 ��ʽ��

��װ���ֻ�

����֤����

1.1.1 ��ʽ��

��װ���ֻ�

���ʦ����app

1.1.1���������

��װ���ֻ�

���ʦ����app

1.1.1���������

��װ���ֻ�

���Ϲ���app��ȫ

���Ϲ���app��ȫ

�ﳤѲapp����

�ﳤѲapp����

pdf��ѱ༭������app

pdf��ѱ༭������app

pdf�༭����Ѱ�

pdf�༭����Ѱ�

˰��ʦ������һ��˰��ʦ��֤��������������˰��֤����˰������רҵ������Ա����Ҫ��֤���ⶼ��Ҫ��������ˣ�������⣬������Ѷ��ֻΪ�����ϰ�������ѧϰ�ɡ�

1��˼����Ҫ�߶����ӶԲƻ�֪ʶ�����գ����ȴ�ע��˰��ʦִҵ�Ķ��������������ע��˰��ʦ�ṩ�ķ��������Ҫ�����µ�λ������Э����ҵ�����걨��˰�����ǿ���˰�ճ����ȹ���������Ҫע��˰��ʦ��ȫ��IJƻ�֪ʶ����������ҵ�����ҵ��Ļ�ƴ���.��δӿ��ԣ��Ƕȿ��������Ŀ������Ҫ����һ���ɣ��Ѳ���������Ŀ��Ϊ����.��ϣ���ڱ���Ŀ�ͷֻ�Ҫ����뷨��ʮ�ִ���ģ���Ȼ�����걾��Ŀ���Եĺϸ��ʲ��Ǻܸߣ�����ƫ�ͣ���Ԥ��2005�걾��Ŀ���Ե�����Ҫ������˶�����.

2�����ڱ���Ŀȫ����������ڿ����ͣ����г����ֲ��㷺�������װ��յ��ص㣺���Ҫ�������ڸ�ϰ����ʱ������Ӧ��ȫ��ϵͳ���ж����������ơ����Դ��ָ֪���̲ģ��������գ���Ϥ���˽�����������ݵIJ���Ҫ�����̲��е�֪ʶ���ݣ��ʵ�����Ӧ�����յ��Ȿ������������������ۡ�Ū�����������ں������Ҫ���ո���֮�����ϵ��ע����������ĸ���������Ƶ����⣬�ٴ���ȫ��ϵͳѧϰ�Ļ����������ص㣬��Ŀ�ĵ�����ѧϰ�ص��½ڣ�������ν�������½ڣ���Ҫ��ָ���Դ������ȷӦ���յ����ݣ���Щ���������DZ���Ŀ��������м���ֺ��ۺ���ij���㣬����������ר���侪ÿ��������仯�������������Ա���Ŀ����Щʵ����ǿ����һ����������ٶ��Լ����ڸ���ָ���̲����³��ֵĻ�䶯�ϴ������Ϊ�ص㣺��2005��ָ���̲ĵ����ݿ���Ϊ���������������ö����.

Ҳѹ����һЩ���ݣ���Ʋ��֣���Ҫ�ǰ������µĻ���ƶȺ;������Ը���ط����������������ӹ�˰����ϵ���佻�Ļ�ƴ����⣬��2004��̲ıȽϣ���������û������ĵ�����ͳ������˵������ȫ�����ո��µĻ���ԭ���⣬�ص�Ӧ��������ӻ���ʱ���ֵ��Ͷ�ʷ��ռ�ֵ�ļ��㣬����������ָ��ļ��㡢�ʽ���Ҫ���������Ԥ�⡢�ʽ�ɱ��ļ��㡢�̶��ʲ�Ͷ�ʾ��߷����漰���йؼ������ݣ���Ʋ��ֵ��ص�������Բ������꿼�Ե���Ҫ���}�½ڣ�������ϰʱӦע�⣬һ����ȫ��ϵͳѧϰ�Ļ����ϰ����ص㣬�����ܲ�ȡ������"��Ѻ��"�ķ�ʽѧϰ.

3����ϵͳѧϰָ���̲ĵ�ͬʱ���������Ķ�һЩ�йز����ڻ�Ʒ���IJο��飬��Ϊע��˰��ʦ���ԡ��������ơ��̲��������ݶࡢ�ر��ǻ�Ʋ��ֵĺܶ������ڽ����˻����Ĵ������������ڣ�������δ�ܶ����ƴ���ʵ�����������ϸ˵��.��̲��н����õĻ�ƴ���û�о���ľ���˵����������ߡ���ƹ��Ʊ���ͻ�Ʋ�Ͻ�������ʲ���ծ���պ�����Ȼ�Ƶ������й�������δȫ��չ�����ܣ����鿼���Ķ�����ҵ����ƶȽ������ҵ����������йزο��飬�������⣬��ȫ�̲����ݣ����֪ʶ��������.

4��Ҫ����ѧ�IJ�������֪ʶ������ʵ��ѧ���ã�����������Ӧ����仯���Ի���֪ʶ�ͻ�������Ӧ������Ļ��������գ���������Ӳ����Ҫ����������ѧ֪ʶ���Բ������רҵ�ж�����.

5�����Ķ��̲ĺ��йزο����ͬʱ��Ӧ��һЩ��Ҫ����ϰ������������⡷��Ŀ��һ�ż����Ժ�ʵ���Ժ�ǿ�Ŀγ���һ��������ҵ����������������˱���Ŀ�ĸ�ϰ����Ӧ��ע�⽫��ѧ�������ۺͷ�������������ҵ��������ҵ��Ĵ����ϣ����ѧ�����ã�����Ϊ�����Ķ��̲��⣬������һЩ��ϰ������ʵ���еİ취��������Ϊ�����ṩʵս���飬����ϰ��ʱ������Ӧע�������Լ���������ͽ�������������������һ�����������ر���Ҫָ�����ǣ�ָ���̲��е������ǿ�������ҪŪ�����ʵ��yϰ�⡢����ϰ��ʱ����Ҫ����������}�⣬��ȷÿ����Ŀ��Ҫ��Ȼ��ע����Ŀ���������Ϻ���������Ū����Ŀ������������Ŀ�е���;����Щ�����õġ���Щ���ڸ��������������ݲ�Ҫ�ڶ�.˳�ֲ�Ҫ�ݵ����й����ƿ�Ŀ������Ŀ����Ҫȷ����.���ּ���Ҫ��ϸ����ȷ������ȷ����.

6��Ҫע����մ���ԣ�����Ŀ����������ͼ��㹤����ϴ���ˣ�����ʱ��һ��Ҫ�����ѣ�ע�����ػ�ɫ�ʹ���ʱ��ķֲ���Ӧ���������⣺�������ѵ��⣬�Ժϸ�ΪĿ�ꡢ����������û�а��յ��⣬Ӧ��ʱ������ǧ��ҪΪ�����1�ֵĵ���ѡ����������ö�ʱ�䣬�ӱ���Ŀ���������п��Կ�����������50�ķ�ֵ������Ҫ���������������ʵ�.

(һ)�����̲ģ��ֲ����ս̲��ǿ��Ե�Ψһָ�����飬�ǿ����������Դ�����ֱ������ݡ�ѧϰʱ�����鿼���Խ̲�Ϊ���������մ�����˽⡢��Ϥ�����ղ�ͬ����Ҫ�ֲ�ѧϰ���ֲ����ա������̲ģ����Ƿ�����ͨ������һ��ͨ�����������ս̲����ݣ��ڶ��龫����ͨ������ϰ������֤�Լ��Խ̲������������ȷ�̶ȣ��Լ��Է���ľ��������������������ص�����Ծ������������ص����ݽ����ص���䡣������Ҫ��������ص����Ҫ�����ɺ�䱡��

(��)����ÿ��˰�ֵ��ص�̲�ÿ�¶��и������֣��ò�����������������˰�ֵ��ص�ͼ�˰ԭ����ÿ��˰�ֵ��ص��б�ͨ���ص�ȥ���⣬���������Լ��������°빦���������ܽ����������Գ�Խ��ͬ������Ŀ�IJ�ͬ���㷽����Ʃ����Դӷ��ÿ۳��Ƕȣ�������Щ��Ŀ���۳����ã���Щ��Ŀ�Ƕ���۳�����Щ��Ŀ�DZ����۳�����Щ��Ŀ�Ǹ��ݻ�ƺ�����п۳���Ҳ�ɴ���˰���Ƕȣ�����������˰��������˰�Ͱ�����˰��������Ŀ���Ӳ������ҵ����ԣ��ͻ��������⡣ÿ��˰�ֵ��ص㣬Ҳ������˰����˰��֮���ϵ��������Ʃ����ֵ˰����ֵ�������ֵ˰����ֵ���ҵ����˰�����ö����ϵ�����𣬶����Դ���˰���������ص�ȥ����۲죬�����ڿ��������ҹ�˰�Ƶ�����״����(��)����ÿ��˰��Ӧ��˰��ļ��㹫ʽÿ��˰�ֵļ��㹫ʽ������ѧϰ�����ո�˰�ֵĻ���������Ҳ��ѧϰ�����ո�˰�ֵĻ���˼·��Ϊ�˷��㿼��ѧϰÿ��˰�֣��̲Ķ��������⣬��ϸ˵����Ӧ��˰����㹫ʽ��Ӧ�á�����Ҫ�������ս̲��е�ÿ�����⣬����ͨ����ϰ�⣬����ȷ����ÿ��˰��Ӧ��˰����㹫ʽ�У���Ҫ��֮������ϵ���Լ���Ҫ�صľ������߹涨��

(��)ǿ����ϰ����֤ѧϰЧ�����鿼���ھ�����ÿһ�º�Ӧ��һЩ��ϰ�⡣ͨ����ϰ�⣬��֤�Լ��Խ̲����ݵ������Ƿ�����©���Է���������Ƿ�ȷ����ʱ��©��ȱ��ͨ����ϰ�⣬������ǿ����֪ʶ�������ͼ��䡣ǿ���������������ϰ���������½���ϰ�����Ӧ�ڹ涨ʱ���ڣ���������ǰ��ȿ������⡣ͨ��������ϰ�������ɷ�������˼·��֪Ϥ�����ص㣬���ָ�˰�ֵ��ѵ㣬���ɼ����Լ��Ĵ����ٶȣ��Ա����ư��ſ���ʱ�䡣

(��)����ÿ��˰��֮��Ĺ�ϵ����ǿ�ۺ�����ѵ����ʵ�ʹ����У���ҵ�����ʻ��Ͷ�ʻ��������Ӫ��漰��ת˰������˰���Ʋ�˰���ض���Ϊ˰�ȶ��˰�֣�һ����ҵ�漰����ҵ��Ķ��˰�֣�һ����ҵ��һ�Ӫ��Ϊͬʱ�漰���˰����ʵ�����ij�̬��Ʃ����ҵ��һ���������Ϊ���漰��ֵ˰����������˰��ӡ��˰���ɹ�������ֵ˰�ĵֿ����Ӱ�쳵���ļ�˰����ȷ���Լ�����ʹ�ù����е��۾ɣ�����Ӱ����ҵ����˰�����ۻ��ڵ���ֵ˰����ҵ���Բ��IJ�Ʒ����Ա��������ͬ���ۣ�һ������Ҫ���ղ�Ʒ�ۼ�ȷ����ֵ˰����һ���水�ղ�Ʒ�IJ���˰��ȷ�Ϲ����ɱ����õ����ӣ�ͬʱ��Ҫ��ת���۳ɱ���һ��ҵ��ͬʱ�漰��ֵ˰����ҵ����˰����ֵ˰������ȷ���ֱ��Ӱ�����ά������˰�������Ѹ��ӣ�����Ӱ����ҵ����˰Ӧ��˰���ö��ȷ����

1�����ڿ���

˰��ʦ��֤���п����Ŀ��㼰�����š�Ϊ�˷�ֹ�����ٵ�����������ǰ�滮������·�ߣ������;�л��ѵ�ʱ�䣬ѡ���ʵ��Ľ�ͨ���ߣ��翼ǰ��ʱ�䣬����ȥ�����Ȳȵ㣬�Ժ����滮����ʱ�䡣

2������֤��

�����μӿ��Ա���Я����Ч��������֤����֤�����������֤��ʧ�����ڵģ�Ӧ��ǰ�����ع������ذ������֤�������Я���籣������������ʡ�м�������(��)�䷢�ģ��ؼ������粿�Ű䷢�IJ���ʹ��;���յ�֤����Ч��

3�����ڼ�����

����Ӧ�Դ����������ҷ���Ҫ�����洢���ܡ�����ʽ���Ƿ����ļ�������

4���������뷨

����ϵͳԤװ6�����뷨����ƴ�����뷨���ȸ�ƴ�����뷨���ѹ�ƴ�����뷨��������������뷨����Ʒ������뷨������������뷨�����Բ��ṩ��д�������豸��������

5����������

5��Ŀ�����Ծ������ܷ־�Ϊ140�֡�

(1)˰��(I)��˰��(II)���������ƵĿ�������4�࣬������ѡ���⡢����ѡ���⡢������⡢�ۺ��⡣

(2)��˰������ط��ɵ�������3�࣬������ѡ���⡢����ѡ���⡢�ۺ��⡣

(3)��˰����ʵ���������4�࣬����ѡ���⡢����ѡ���⡢����⡢�ۺ��⡣

����

kids magic story����ħ���汾����

98M /

����

kids magic story����ħ���汾����

98M /

С�����:������ͯʶ

����

Զ�ǽ���APP

36M /

����

Զ�ǽ���APP

36M /

С�����:Զ�ǽ�����

����

С�ռ�app

46.8M /

����

С�ռ�app

46.8M /

С�����:С�ռ�app��

����

��������app

25.3M /

����

��������app

25.3M /

�����:��������ap

����

��ҽҩ����APP

28.0M /

����

��ҽҩ����APP

28.0M /

С�����:��ҽҩ����

����

�絼�þ��ⷿAPP

52M /

����

�絼�þ��ⷿAPP

52M /

С�����:�絼�þ���

����

����bing�̳�app

38.7M /

����

����bing�̳�app

38.7M /

�����:����bing��

����

Сѧͬ�����꼶APP

29M /

����

Сѧͬ�����꼶APP

29M /

С�����:Сѧͬ����

����

ͬ��˾���˼��ٰ�app

36.3M /

����

ͬ��˾���˼��ٰ�app

36.3M /

С�����:ͬ��˾����

ְУ��app

46.8M

v1.3.7 �ٷ���

ְУ��app

46.8M

v1.3.7 �ٷ���

������app����

161.4M

2.13.52 �ٷ�����

������app����

161.4M

2.13.52 �ٷ�����

�����ƻ���app

77.5M

1.5.8.15800 �ٷ���

�����ƻ���app

77.5M

1.5.8.15800 �ٷ���

��Ѷ����app

100.6M

3.19.3.429 ���ٷ���

��Ѷ����app

100.6M

3.19.3.429 ���ٷ���

һ����ѧ��ʦ��

84.2M

6.3.0.1008 �����°�

һ����ѧ��ʦ��

84.2M

6.3.0.1008 �����°�

��Ѷ�ĵ�app���ذ���

124.5M

3.0.1 ���°�

��Ѷ�ĵ�app���ذ���

124.5M

3.0.1 ���°�

zoom�ٷ��������

260.3M

5.16.2.16495 ���°�

zoom�ٷ��������

260.3M

5.16.2.16495 ���°�

���������

40.7M

5.29.1 �����°�

ְУ��app

46.8M

v1.3.7 �ٷ���

���������

40.7M

5.29.1 �����°�

ְУ��app

46.8M

v1.3.7 �ٷ���

Ҫ������app���ؿ���

2.7M

3.0 ���°�

Ҫ������app���ؿ���

2.7M

3.0 ���°�

ѹ�������ƽ��ʦZipcraker

2.4M

6.3.0 ���°�

ѹ�������ƽ��ʦZipcraker

2.4M

6.3.0 ���°�

���ɹ��ƶ��걨

51.0M

2.5.1 ���°�

���ɹ��ƶ��걨

51.0M

2.5.1 ���°�

˾�����app

˾�����app

E��˵��ѧѧ����app

E��˵��ѧѧ����app

��ѧ����2023���°�

��ѧ����2023���°�

�ǻۼǽ����������ֻ���

�ǻۼǽ����������ֻ���

����С���̼Ұ�

����С���̼Ұ�

��������