����һ��Ӧ����ֵ˰��ϸ�������������Ƕ���С�ྫϸ������������������������Ҫ����ֵ˰��ϸ��������Ӧ����ֵ˰��ϸ���Ļ�������ǿ���ֱ�������Ƕ�����ѵ�������ƪӦ����ֵ˰��ϸ����������ӭ���������ʹ�ã�

Ӧ����ֵ˰��ϸ����ô��

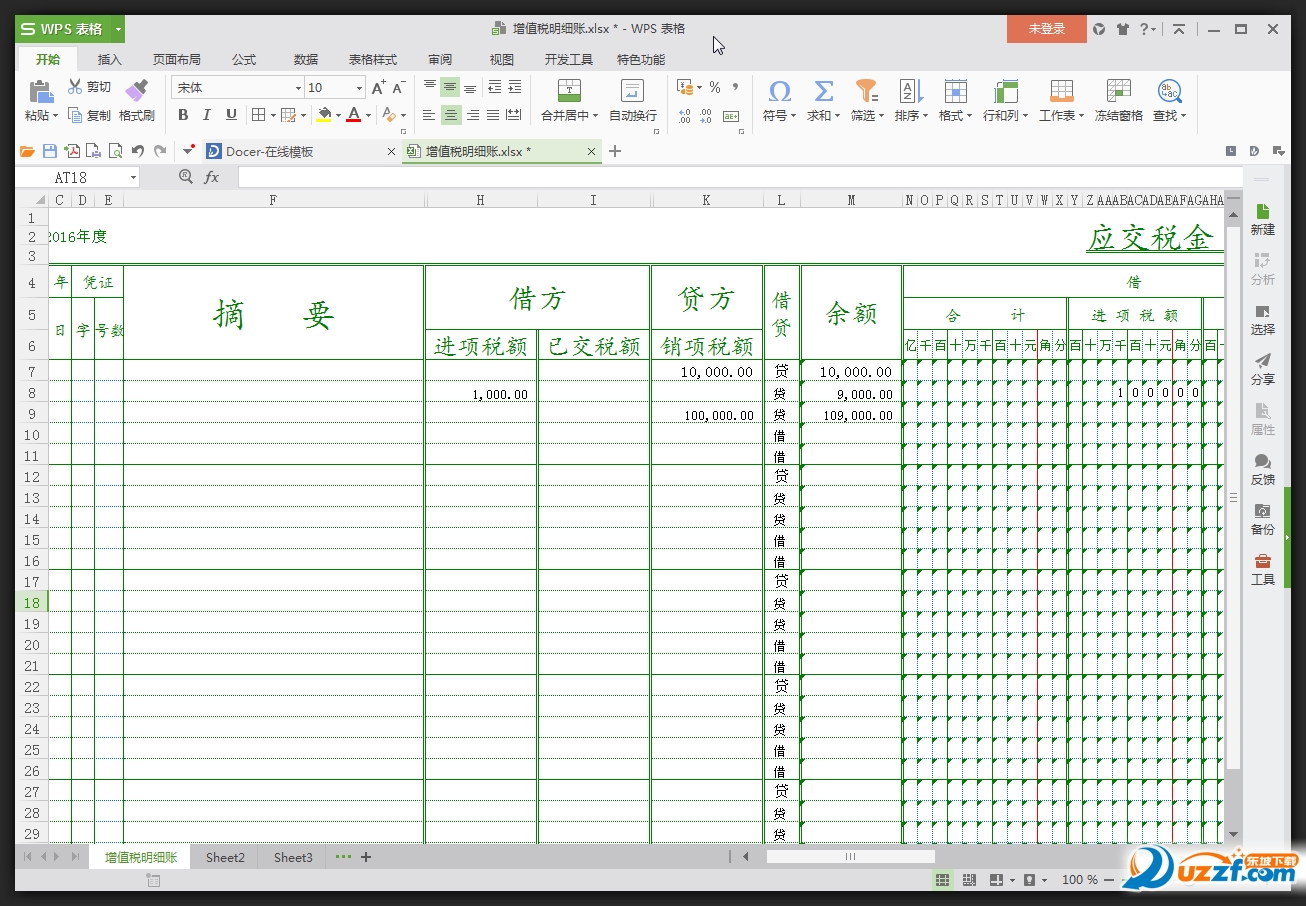

��1�������δ�ֿ�������Ŀ

��ӳ��ҵ�����δ�ֿ۵���ֵ˰��

����ĿӦ���ݡ�Ӧ��˰�𡪡�Ӧ����ֵ˰����ϸ��Ŀ�����ڴ���ר���ġ�����˰�����������˰����������˰��ת����֮��С�ڽ跽ר���ġ�����˰���������˰��͡����ڵּ�������ƷӦ��˰�֮�ͣ����Ϊδ�ֿ����������δ�ֿ����������ԡ��C�������С�

��2��������˰���Ŀ

��ӳ��ҵ���ۻ�����ṩӦ˰����Ӧ��ȡ����ֵ˰�

����ĿӦ���ݡ�Ӧ��˰�𡪡�Ӧ����ֵ˰����ϸ��Ŀ������˰�ר���ļ�¼���С�

��3����������˰����Ŀ

��ӳ��ҵ���ڻ����˻ص���ֵ˰�

����ĿӦ���ݡ�Ӧ��˰�𡪡�Ӧ����ֵ˰����ϸ��Ŀ��������˰��ר���ļ�¼���С�

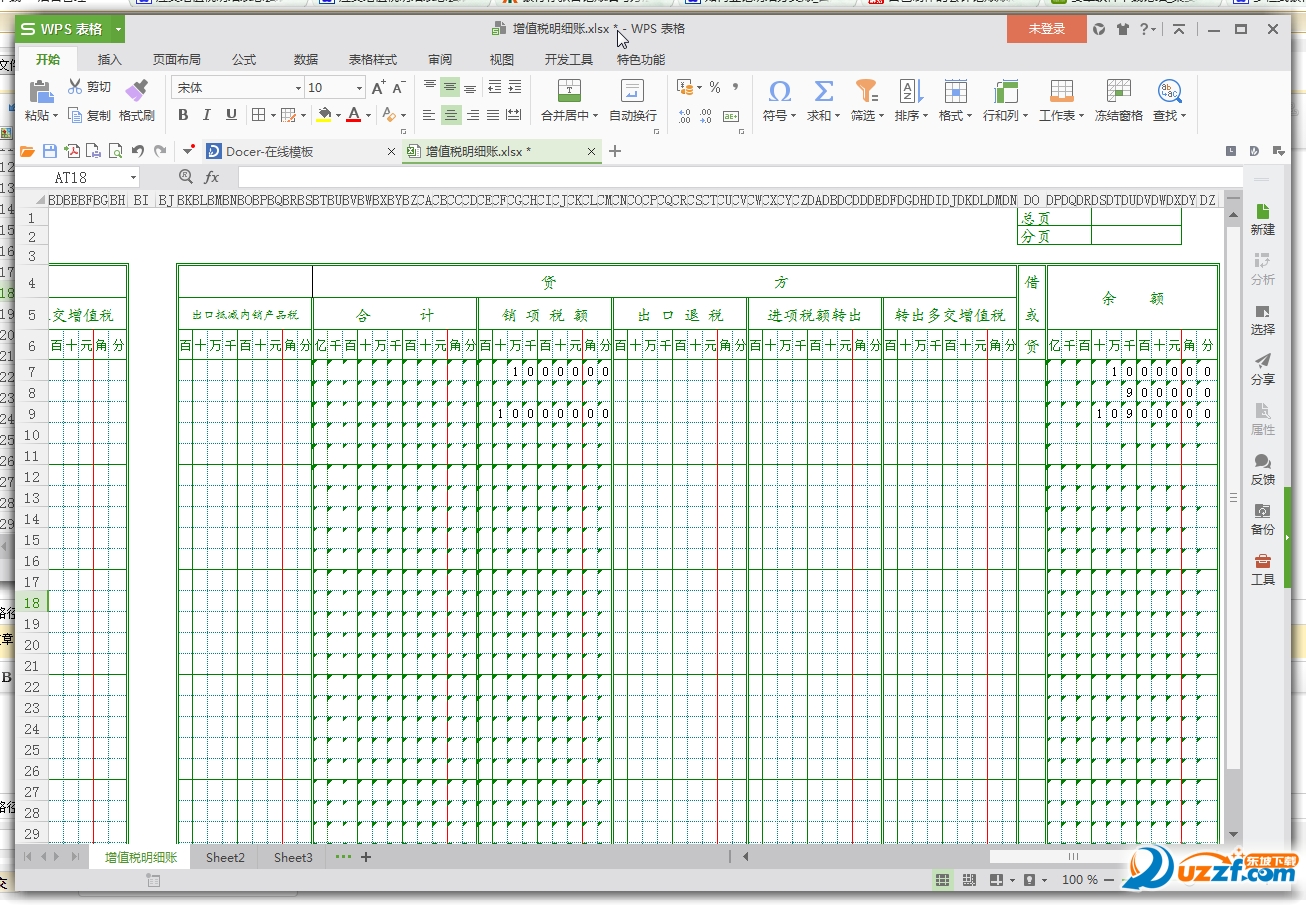

��4��������˰��ת������Ŀ

��ӳ��ҵ��������ڲ�Ʒ������Ʒ�ȷ�������ʽ��ʧ�Լ�����ԭ�����Ӧ������˰���еֿۣ����涨ת���Ľ���˰�

����ĿӦ���ݡ�Ӧ��˰�𡪡�Ӧ����ֵ˰����ϸ��Ŀ������˰��ת����ר���ļ�¼���С�

��5����ת���ཻ��ֵ˰����Ŀ

��ӳ��ҵ�¶�����ת���ཻ����ֵ˰��

����ĿӦ���ݡ�Ӧ��˰�𡪡�Ӧ����ֵ˰����ϸ��Ŀ��ת���ཻ��ֵ˰��ר���ļ�¼���С�

��6��������˰���Ŀ

��ӳ��ҵ�����������Ӧ˰�����֧���ġ��������˰���еֿ۵���ֵ˰�

����ĿӦ���ݡ�Ӧ��˰�𡪡�Ӧ����ֵ˰����ϸ��Ŀ������˰�ר���ļ�¼���С�

��7�����ѽ�˰����Ŀ

��ӳ��ҵ�ѽ��ɵ���ֵ�

����ĿӦ���ݡ�Ӧ��˰�𡪡�Ӧ����ֵ˰����ϸ��Ŀ���ѽ�˰��ר���ļ�¼���С�

��8��������˰���Ŀ

��ӳ��ҵ���涨�������ֵ˰�

����ĿӦ���ݡ�Ӧ��˰�𡪡�Ӧ����ֵ˰����ϸ��Ŀ������˰�ר���ļ�¼���С�

��9�������ڵּ�������ƷӦ��˰���Ŀ

��ӳ��ҵ���չ涨����ij��ڻ���Ľ���˰��ּ�������Ʒ��Ӧ��˰�

����ĿӦ���ݡ�Ӧ��˰�𡪡�Ӧ����ֵ˰����ϸ��Ŀ�����ڵּ�������ƷӦ��˰�ר���ļ�¼���С�

��10����ת��δ����ֵ˰����Ŀ

��ӳ��ҵ�¶�����ת��δ������ֵ˰��

����ĿӦ���ݡ�Ӧ��˰�𡪡�Ӧ����ֵ˰����ϸ��Ŀ��ת��δ����ֵ˰��ר���ļ�¼���С�

��11�������δ��������Ŀ

��ӳ��ҵ���δ����ֵ˰��

����ĿӦ���ݡ�Ӧ��˰�𡪡�δ����ֵ˰����ϸ��Ŀ���������������С��跽����ʾ�ཻ���ཻ��ֵ˰���ԡ��C�������С�

��12��������ת��������Ŀ

��ӳ�����ѽ���ֵ˰С��Ӧ����ֵ˰Ӧת���Ӧ��δ�����������ѽ���ֵ˰����Ӧ����ֵ˰Ӧת��Ķཻ������

����ĿӦ���ݡ�Ӧ��˰�𡪡�δ����ֵ˰����ϸ��Ŀ�Ĵ�����¼���У���Ϊ�跽��¼��Ϊ�ཻ��ֵ˰���ԡ��C�������С������ ��ת��δ����ֵ˰�� ��Ŀֱ�����У���Ϊ��ת���ཻ��ֵ˰�� ���ԡ��C���ű�ʾ��

��13���������ѽ�������Ŀ

��ӳ���ڽ�������δ������ֵ˰����

Ӧ���ݡ�Ӧ��˰�𡪡�δ����ֵ˰����ϸ��Ŀ�Ľ跽��¼���С�

��14������ĩδ��������Ŀ

��ӳ��ĩӦ��δ��������ཻ������

����ĿӦ���ݡ�Ӧ��˰�𡪡�δ����ֵ˰����ϸ��Ŀ����ĩ������С��ཻ����ֵ˰�ԡ��C�������С�

Ӧ����ֵ˰��ϸ������Ԥ��

- PC�ٷ���

- ���ٷ��ֻ���

- IOS�ٷ��ֻ���

�̲ĵ��Ӱ�����������

�̲ĵ��Ӱ�����������

2022�갲ȫ�������������������������

2022�갲ȫ�������������������������

��ˬ���շ�PPT��76�ס�ģ��

��ˬ���շ�PPT��76�ס�ģ��

��Լ�й���ppt��56�ס�ģ��

��Լ�й���ppt��56�ס�ģ��

�Ӳ���(����г)��Ԭö��epub+mobi+azw3+txt

�Ӳ���(����г)��Ԭö��epub+mobi+azw3+txt

��ի־��ȫעȫ��epub�������䡿epub+mobi+ע��

��ի־��ȫעȫ��epub�������䡿epub+mobi+ע��

�������������ݴ�ȫͼƬ��ȫ

�������������ݴ�ȫͼƬ��ȫ

2021��200�����ͼƬ����Ȧ

2021��200�����ͼƬ����Ȧ

���ڱ�ģ��excel�������

���ڱ�ģ��excel�������

22�߽̿���Ӣ���ٴʻ�PDF��Ѱ�

22�߽̿���Ӣ���ٴʻ�PDF��Ѱ�

�й�ҩ��2020����Ӱ��IJ��������������

�й�ҩ��2020����Ӱ��IJ��������������

word2013ʵս���ɾ�������

word2013ʵս���ɾ�������

�����ٶ�������ȫmp3��ţ��С���

�����ٶ�������ȫmp3��ţ��С���

���µĵ���ǰ������Ķ���Ѱ�

���µĵ���ǰ������Ķ���Ѱ�

Spring5����ԭ����30������дʵս2021��Ѱ�

Spring5����ԭ����30������дʵս2021��Ѱ�

Ů����˵����¼��10����mp3��Ѱ�

Ů����˵����¼��10����mp3��Ѱ�

ӦƸ���˼���ģ��հױ������ҽ���

ӦƸ���˼���ģ��հױ������ҽ���

���˼����ɱ༭ģ��2021��Ѱ�

���˼����ɱ༭ģ��2021��Ѱ�

������EXCEL�Զ����⡾ֱ��A4��ӡ��

������EXCEL�Զ����⡾ֱ��A4��ӡ��

800��ʵ�ú�ͬ����word��ʽ����ֱ�Ӵ�ӡ��

800��ʵ�ú�ͬ����word��ʽ����ֱ�Ӵ�ӡ��

�뵳������2020ͨ��ģ��ͷ���doc �ٷ�ͨ�ð�

�뵳������2020ͨ��ģ��ͷ���doc �ٷ�ͨ�ð�

�й���ͼ����ʡ��ͼȫͼ�����ӡ����Ѱ�

�й���ͼ����ʡ��ͼȫͼ�����ӡ����Ѱ�

����Сѧ�����ҽ��ܼ���wordģ��ϼ���5����

����Сѧ�����ҽ��ܼ���wordģ��ϼ���5����

�ٸ��ļ��ھž�PDF����Ѱ�

�ٸ��ļ��ھž�PDF����Ѱ�

400��������ȦAE��Ƶģ������������

400��������ȦAE��Ƶģ������������

��������������(����������������)

��������������(����������������) 2023��������ӡ��a4���������Ӱ�

2023��������ӡ��a4���������Ӱ� ���ĸ���ֽģ��(800��)word��Ѱ桾a4����ֽ

���ĸ���ֽģ��(800��)word��Ѱ桾a4����ֽ ���ӹ�ȫ��(��ƴ��)doc��ʽ��word��ӡ�桿

���ӹ�ȫ��(��ƴ��)doc��ʽ��word��ӡ�桿 �տ��վݸ�ʽ����(2��)doc��ʽ������ء���

�տ��վݸ�ʽ����(2��)doc��ʽ������ء��� �ֱʿ�������ģ��pdf��ʽ��Ѱ桾��ӡ�桿

�ֱʿ�������ģ��pdf��ʽ��Ѱ桾��ӡ�桿 �����Ҫwordģ��(�հױ�)doc��ʽ��Ѱ�

�����Ҫwordģ��(�հױ�)doc��ʽ��Ѱ� wps�����������

wps����������� ���ұ�CADͼ��ģ�塾A0-A4��dwg�������

���ұ�CADͼ��ģ�塾A0-A4��dwg�������