±ΨΤΣ¥χά¥ΒΡ «ΡΎ…σ»Υ‘±≈ύ―ΒpptΘ§ ”Ο”ΎΤσ“ΒΕ‘”ΎΡΎ…σ»Υ‘±ΒΡ≈ύ―ΒΩΈ≥ΧΘ§ΡΎ»ίΖαΗΜΘ§ΈΡΉ÷ΦρΫύΟςΝΥΘ§÷ΊΒψΆΜ≥ωΘ§ΆΦΈΡΒΡ≈≈ΑφΙφ’ϊΘ§ΡήΙΜΗχ≈ύ―Β¥χά¥ΚήΚΟΒΡΑο÷ζΓΘ

ΡΎ…σ»Υ‘±≈ύ―ΒΥΊ≤Ρ

ΡΎ≤Ω…σΦΤΒΡΕ®“ε

1ΓΔ‘Ύ2011Ρξ1‘¬ΙζΦ ΡΎ≤Ω…σΦΤ Π–≠ΜαΘ®IIAΘ©ΖΔ≤ΦΒΡ–¬ΑφΒΡΓΕΙζΦ ΡΎ≤Ω…σΦΤΉ®“Β ΒΈώΩρΦήΓΖ÷–Θ§ΡΎ≤Ω…σΦΤ»Ϊ–¬Ε®“εΈΣΘΚΡΎ≤Ω…σΦΤ «“Μ÷÷ΕάΝΔΓΔΩΆΙέΒΡ»Ζ»œΚΆΉ…―·ΜνΕ·Θ§÷Φ‘Ύ‘ωΦ”Φέ÷ΒΚΆΗΡ…ΤΉι÷·ΒΡ‘Υ”ΣΓΘΥϋΆ®Ιΐ”Π”ΟœΒΆ≥ΒΡΓΔΙφΖΕΒΡΖΫΖ®Θ§ΤάΦέ≤ΔΗΡ…ΤΖγœ’ΙήάμΓΔΩΊ÷ΤΦΑ÷ΈάμΙΐ≥ΧΒΡ–ßΙϊΘ§Αο÷ζΉι÷· Βœ÷ΤδΡΩ±ξΓΘ

2ΓΔ2003Ρξ6‘¬Θ§÷–ΙζΡΎ≤Ω…σΦΤ–≠ΜαΖΔ≤ΦΓΕΡΎ≤Ω…σΦΤΉΦ‘ρΓΖΘ§Ήω≥ωΕ®“εΘΚΓΑΡΎ≤Ω…σΦΤ «÷ΗΉι÷·ΡΎ≤ΩΒΡ“Μ÷÷ΕάΝΔΩΆΙέΒΡΦύΕΫΚΆΤάΦέΜνΕ·Θ§ΥϋΆ®Ιΐ…σ≤ιΚΆΤάΦέΨ≠”ΣΜνΕ·ΦΑΡΎ≤ΩΩΊ÷ΤΒΡ Β±–‘ΓΔΚœΖ®–‘ΚΆ”––ß–‘ά¥¥ΌΫχΉι÷·ΡΩ±ξΒΡ Βœ÷ΓΘ

3ΓΔΡΎ≤Ω…σΦΤΚΆΙζΦ“…σΦΤΘ®’ΰΗ°…σΦΤΘ©ΓΔ…γΜα…σΦΤΘ® ¬ΈώΥυ…σΦΤΓΔΕάΝΔ…σΦΤΘ©≤ΔΝ–ΈΣ»ΐ¥σάύ…σΦΤΓΘ

ΡΎ≤Ω…σΦΤΒΡ÷ς“ΣΡΎ»ί

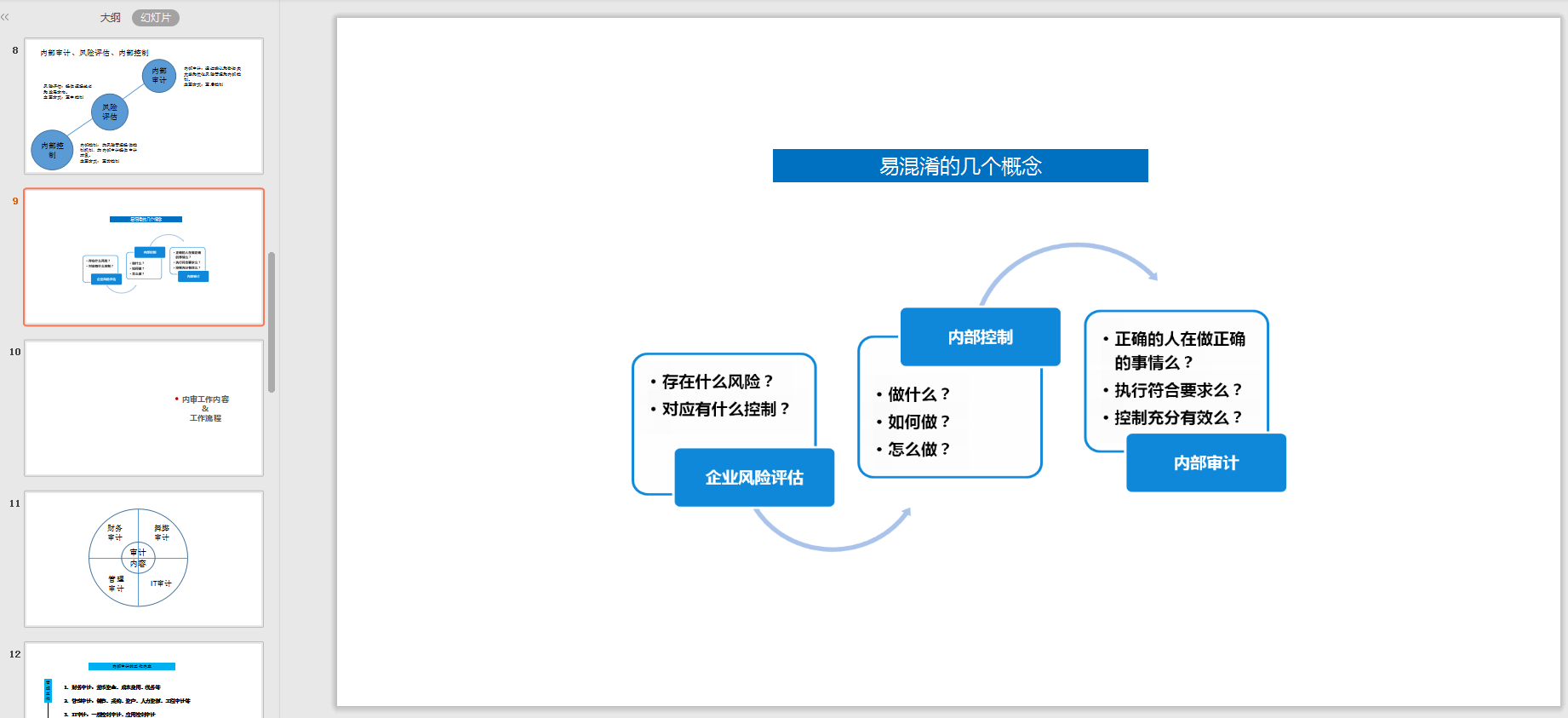

ΓΨ≤ΤΈώΦύΩΊΓΩ

œΒΆ≥÷–≤ΤΈώœΒΆ≥ΒΡ ±ΦύΩΊΘ§ «Ά®ΙΐœύΙΊΦύΩΊ≥Χ–ρΕ‘≤ΤΈώΚΥΥψœΒΆ≥÷–»’≥ΘΚΥΥψ ΐΨίΫχ–– Β ±ΗζΉΌΓΔΦύΕΫά¥ Βœ÷ΒΡΘ§»γΙϊ≤ΤΈώΚΥΥψœΒΆ≥ΒΡ¥Πάμ≥ωœ÷±≥άκ…σΦΤΫγœόΜρ≤Έ ΐΒΡ«ιΩωΘ§ΦύΩΊ≥Χ–ρΜαΉ‘Ε·œρ…σΦΤ»Υ‘±ΖΔ≥ω‘ΛΨ·–≈Κ≈ΜρœϊœΔΓΘ

ΓΨ≤ΤΈώΙφΖΕ–‘ΩΊ÷ΤΓΩ

œ÷ΫπΉχ÷ßΦύΩΊΘΚΩ…“‘ΗυΨίΕ®“εΒΡœ÷ΫπΉχ÷ßΦλ≤ιΙΪ ΫΫχ––ΦύΩΊΓΘ

“λ≥ΘΤΨ÷ΛΦύΩΊΘΚ…σΦΤ»Υ‘±Ω…“‘ΗυΨίΜαΦΤ÷ΤΕ»ΚΆΡΎ≤Ω≤ΤΈώ÷ΤΕ»ΒΡΙφΕ®Ή‘––Ε®“ε“λ≥ΘΤΨ÷Λ÷–ΒΡΩΤΡΩΕ‘”ΠΙΊœΒΘ§ΤΨ÷ΛΖΔ…ζ ±œΒΆ≥Ω…“‘ΦΑ ±Χα Ψ≤ΔΦ«¬Φ’β–©“λ≥ΘΕ‘”ΠΙΊœΒΤΨ÷ΛΘ§≤ΔΧα Ψ’β–©“λ≥ΘΤΨ÷ΛΥυ…φΦΑΒΡΡΎΩΊ÷ΤΕ»»±œίΓΘ

ΓΨ≤ΤΈώΖ÷ΈωΦύΩΊΓΩ

Ω…“‘‘ –μ…η÷Ο“‘ΦΑΉιΚœ≤ΤΈώΖ÷ΈωΙΛΨΏΧαΙ©ΒΡΖΫΖ®Θ§Ε®“εΖ÷ΈωΒΡ±ξΉΦΘ§“‘ΦΑΈΞΖ¥±ξΉΦΒΡΫα¬έΘ§–Έ≥…ΨΏΧεΒΡΖ÷ΈωΖΫΑΗΘ§≤Δ«“ΟΩ“ΜΧθΖ÷ΈωΘ§Ω…“‘‘Λœ»…η÷ΟΤδΖ÷ΈωΫαΙϊΘ§Ά®ΙΐΖ÷ΈωΒΡΫαΙϊΩ…“‘ΖΔœ÷ΙήάμΙΐ≥Χ÷–ΖΔ…ζΒΡΈ ΧβΓΘ

ΓΨΨ≠ΦΟ÷Η±ξΦύΩΊΓΩ

Ω…“‘Ά®ΙΐœΒΆ≥Ε®“εΚΟΒΡΨ≠ΦΟ÷Η±ξΘ§…η÷Ο÷Η±ξ ΐ÷ΒΖΕΈßΓΔ÷Η±ξ ΐ÷Β«ς ΤΓΔ÷Η±ξΆ§±» ΐΓΔ÷Η±ξ‘ΛΥψ ΐΒΡΩΊ÷Τ.

ΓΨ¥σΕν ’÷ßΦύΩΊΓΩ

Ά®ΙΐΕ‘œ÷ΫπΓΔ“χ––¥φΩν’ΥΜߥσΕν ’÷ßΦύΩΊœόΕνΒΡ…ηΕ®Θ§Ε‘ ’÷ßΒΡΫπΕνΙΐ¥σΜρ ΐΝΩΙΐΕύ ±Θ§ΦύΩΊ≥Χ–ρΜαΉ‘Ε·œρ…σΦΤ»Υ‘±ΖΔ≥ω‘ΛΨ·–≈Κ≈ΓΘ

ΓΨ…σΦΤΉς“ΒΦύΩΊΓΩ

Αο÷ζ…σΦΤΙΛΉς»Υ‘±“ά’’Ζ®¬…ΙφΕ®ΚΆΤσ“Β Ύ»®ΩΣ’Ι…σΦΤΦύΕΫΉς“ΒΘ§ Β ±ΦύΩΊΘ§ΦΑ ±‘ΛΨ·ΚΆ≤ι¥ΠΈΞΖ®ΈΞΙφΈ ΧβΓΘ

ΓΨ÷Ί¥σ“…ΒψΦύΩΊΓΩ

Ά®Ιΐ…η÷Ο“…ΒψΖ÷άύΦύΩΊΒΡΖΫΖ®Θ§ΫΪ‘Ύ…σΦΤΉς“ΒΙΐ≥Χ÷–ΖΔœ÷ΒΡ…σΦΤ“…ΒψΗυΨί÷Ί“Σ–‘‘≠‘ρΫχ––ΦύΩΊΧα ΨΘ§Αο÷ζ…σΦΤ÷ςΙήΟς»Ζ…σΦΤœξ≤ιΒΡΖΫœρΓΘ

ΓΨ÷Ί¥σΈΞΙφΫπΕνΦύΩΊΓΩ

Ά®Ιΐ…η÷ΟΈΞΙφΫπΕνΖ÷άύ±ξΉΦΒΡΖΫΖ®Θ§ΦύΩΊ‘Ύ…σΦΤΉς“ΒΙΐ≥Χ÷–≤ι«εΒΡΈΞΙφΫπΕνΘ§Αο÷ζ…σΦΤ÷ςΙήΗυΨί÷Ί“Σ–‘‘≠‘ρΫχ––ΦύΩΊΧα ΨΘ§Χα Ψ…σΦΤ÷ςΙή…σΦΤœνΡΩ‘ΎΈΞΙφΫπΕνΖΫΟφΒΡ÷Ί¥σ≥ΧΕ»ΓΘάΐ»γΘΚΈΞΙφΫπΕν≥§Ιΐ10Άρ‘Σ“‘…œ ±œΒΆ≥œρ…σΦΤ»Υ‘±ΖΔ≥ωΦύΩΊ‘ΛΨ·–≈œΔΓΘ

ΓΨΈΞΙφΈ ΧβΦύΩΊΓΩ

Ά®ΙΐΕ‘ΈΞΙφΈ Χβ…η÷Ο÷Ί“Σ–‘±ξΉΦΒΡΖΫΖ®Θ§ΦύΩΊ‘Ύ…σΦΤΉς“ΒΙΐ≥Χ÷–ΈΞΙφΈ ΧβΒΡ τ–‘ΚΆ÷Ί“Σ–‘Θ§Αο÷ζ…σΦΤ÷ςΙή≈–±πΈ Χβ―œ÷Ί–‘≥ΧΕ»Θ§Χα Ψ…σΦΤ÷ςΙή…σΦΤœνΡΩ‘ΎΈΞΙφΈ ΧβΖΫΟφΒΡ―œ÷Ί≥ΧΕ»ΓΘάΐ»γΘΚΈΞΙφΈ Χβ τ”ΎΧΑΈέΜρ–ΓΫπΩβΒ»―œ÷ΊΈΞΖ®ΈΞΙφ ±Θ§œΒΆ≥œρ…σΦΤ»Υ‘±ΖΔ≥ωΦύΩΊ‘ΛΨ·–≈œΔΓΘ

ΓΨ…σΦΤΉς“ΒΫχΕ»ΦύΩΊΓΩ

Ά®ΙΐΕ‘…σΦΤΉς“Β ΒΦ ΫχΕ»ΚΆΦΤΜ°ΫχΕ»Ϋχ––±»ΫœΒΡΖΫΖ®Θ§≤Δ…η÷ΟΦΤΜ°ΫχΕ»Θ§Άξ≥…≤ν“λΦύΩΊ÷Η±ξΘ§Ε‘…σΦΤΉς“ΒΫχΕ»Ϋχ––ΦύΩΊΘ§Β±≥ωœ÷Ϋœ¥σ≤ν“λ ±Θ§ΦΑ ±Ϋχ––ΦύΩΊΧα ΨΘ§Αο÷ζ…σΦΤ÷ςΙήΦΑ ±ΝΥΫβ‘Ύ…σΦΤΉς“Β÷–Ω…Ρή¥φ‘ΎΒΡΈ ΧβΦΑ―œ÷Ί≥ΧΕ»ΓΘάΐ»γΘΚ ΒΦ ΫχΕ»Οςœ‘¬δΚσ”ΎΦΤΜ°ΫχΕ»30% ±Θ§œΒΆ≥œρ…σΦΤ»Υ‘±ΖΔ≥ωΦύΩΊ‘ΛΨ·–≈œΔΓΘ

ΡΎ≤Ω…σΦΤΒΡΖΫΖ®

Υ≥≤ιΖ®ΓΘΑ¥’’Ψ≠ΦΟΜνΕ·ΖΔ…ζΒΡœ»ΚσΥ≥–ρΚΆΜαΦΤΚΥΥψ≥Χ–ρΘ§“ά¥Έ…σΚΥΚΆΖ÷ΈωΜαΦΤΤΨ÷ΛΓΔΜαΦΤ’ ≤ΨΚΆΜαΦΤ±®±μΓΘ

Ρφ≤ιΖ®ΓΘΑ¥’’Ψ≠ΦΟΜνΕ·Ϋχ––ΒΡœύΖ¥Υ≥–ρΘ§œ»…σ≤ιΜαΦΤ±®±μΘ§¥”÷–ΖΔœ÷¥μ±ΉΚΆΈ ΧβΘ§»ΜΚσ”–’κΕ‘–‘ΒΊ“ά¥Έ…σ≤ιΚΆΖ÷Έω±®±μΓΔ’ ≤ΨΚΆΤΨ÷ΛΓΘ

≥ι≤ιΖ®ΓΘΧαΙ©»ΐ÷÷≥ι―υΖΫΖ®Θ§Αϋά®Β»Ψύ≥ι―υΓΔΥφΜζ≥ι―υΓΔPPS≥ι―υΘ§¥”±Μ…σΒΞΈΜ±Μ…σΦΤΕ‘œσ÷–≥ι»ΓΤδ÷–“Μ≤ΩΖ÷Ϋχ––…σ≤ιΘ§ΗυΨί…σ≤ιΫαΙϊΘ§Ϋη“‘ΆΤΕœ…σΦΤΕ‘œσΉήΧε”–Έό¥μΈσΚΆ±ΉΕΥΓΘ

…σ‘ΡΖ®ΓΘ

Ζ÷ΈωΖ®ΓΘ

≥ι―υ…σΦΤ”κœξœΗ…σΦΤΫαΚœΖ®ΓΘ‘Ύ…σΦΤ ΒΦυ÷–Θ§…σΦΤ»Υ‘±»ΖΕ®…σΦΤ―υ±Ψ «‘ΎΡΎΩΊ÷ΤΕ»”κ÷Ί“Σ–‘Υ°ΤΫΤάΙάΒΡΜυ¥Γ…œΫχ––ΒΡΘ§Β±Ε‘Ρ≥“Μ―υ±Ψ≤ζ…ζΜ≥“… ±Θ§…σΦΤ»Υ‘±Ω…ΡήΜαά©¥σ―υ±ΨΒΡ ΐΝΩΜρΕ‘Ρ≥“Μ―υ±ΨΒΡ“ΒΈώΝς≥ΧΫχ––œξœΗ…σΦΤΓΘ

–ß“φΤάΦέ…σΦΤΖ®ΓΘ

- PCΙΌΖΫΑφ

- Α≤ΉΩΙΌΖΫ ÷ΜζΑφ

- IOSΙΌΖΫ ÷ΜζΑφ

2020ΡξΜα―ϊ«κΚ·pptΓΨΙ≤27ΩνΓΩ

2020ΡξΜα―ϊ«κΚ·pptΓΨΙ≤27ΩνΓΩ

2020Ρξ÷’ΉήΫαΜψ±®PPTΓΨΙ≤52ΧΉΓΩ

2020Ρξ÷’ΉήΫαΜψ±®PPTΓΨΙ≤52ΧΉΓΩ

ΫΜΦ ÷–ΒΡ”ο―‘‘Υ”Οpptœ¬‘ΊΆξΟάΑφ

ΫΜΦ ÷–ΒΡ”ο―‘‘Υ”Οpptœ¬‘ΊΆξΟάΑφ

Άρ÷Ύ“Μ–Ρ’Ϋ Λ“Ώ«ιpptΡΘΑεΩΙΜςΖΈ―Ή÷ςΧβΑφ

Άρ÷Ύ“Μ–Ρ’Ϋ Λ“Ώ«ιpptΡΘΑεΩΙΜςΖΈ―Ή÷ςΧβΑφ

―οΖΪΤπΚΫ‘Ό¥¥Μ‘ΜΆάΕ…ΪΙΛΉςΉήΫαpptΟβΖ―ΗΏ«εΑφ

―οΖΪΤπΚΫ‘Ό¥¥Μ‘ΜΆάΕ…ΪΙΛΉςΉήΫαpptΟβΖ―ΗΏ«εΑφ

≤ΏΜ° ι–¥Ής≈ύ―ΒpptΟβΖ―Αφ

≤ΏΜ° ι–¥Ής≈ύ―ΒpptΟβΖ―Αφ

ΦήΙΙ«ΩΕχ”–ΝΠΒΡΉι÷·pptΨΪ―ΓΑφ

ΦήΙΙ«ΩΕχ”–ΝΠΒΡΉι÷·pptΨΪ―ΓΑφ

Χα…ΐ÷¥––ΝΠ≈ύ―ΒPPTΩΈΦΰΟβΖ―Αφ

Χα…ΐ÷¥––ΝΠ≈ύ―ΒPPTΩΈΦΰΟβΖ―Αφ

ΉΩ”–≥…–ßΒΡΙήάμ’ΏpptΕΝ ι± Φ«ΟβΖ―Αφ

ΉΩ”–≥…–ßΒΡΙήάμ’ΏpptΕΝ ι± Φ«ΟβΖ―Αφ

“τά÷ΫΧ”ΐ––“ΒΡξ÷’ΉήΫαpptΟβΖ―Αφ

“τά÷ΫΧ”ΐ––“ΒΡξ÷’ΉήΫαpptΟβΖ―Αφ

ΙΛΫ≥ΨΪ…ώ‘±ΙΛ≈ύ―Β2020Αφ

ΙΛΫ≥ΨΪ…ώ‘±ΙΛ≈ύ―Β2020Αφ

≈ύ―Β Π≥…≥Λ ÷≤αΕΝ ι± Φ«pptΟβΖ―Αφ

≈ύ―Β Π≥…≥Λ ÷≤αΕΝ ι± Φ«pptΟβΖ―Αφ

Οά ≥ΈΡΜ·pptΡΘΑε2020ΟβΖ―Αφ

Οά ≥ΈΡΜ·pptΡΘΑε2020ΟβΖ―Αφ

ς»ΝΠΕΪΖΫ÷–ΙζΖγΡΘΑε2020Ήν–¬Αφ

ς»ΝΠΕΪΖΫ÷–ΙζΖγΡΘΑε2020Ήν–¬Αφ

ΨΚΤΗ ω÷ΑΗω»ΥΦράζpptΉν–¬ΟβΖ―Αφ

ΨΚΤΗ ω÷ΑΗω»ΥΦράζpptΉν–¬ΟβΖ―Αφ

÷«ΡήΩΤΦΦ¥σΜαpptΡΘΑε2020ΟβΖ―Αφ

÷«ΡήΩΤΦΦ¥σΜαpptΡΘΑε2020ΟβΖ―Αφ

Φ·Ά≈ΙΪΥΨΜνΕ·≤ΏΜ°pptΟβΖ―Αφ

Φ·Ά≈ΙΪΥΨΜνΕ·≤ΏΜ°pptΟβΖ―Αφ

÷≤ ςΫΎΫΧ”ΐΫΧ―ßΡΘΑεppt2020Ρξ

÷≤ ςΫΎΫΧ”ΐΫΧ―ßΡΘΑεppt2020Ρξ

ΡξΜα–¬»ΥΑδΫ±άώpptΡΘΑεΩ…–όΗΡΑφ

ΡξΜα–¬»ΥΑδΫ±άώpptΡΘΑεΩ…–όΗΡΑφ

Φρ‘Φ”ΆΜ≠Ά®”ΟpptΡΘΑεΟβΖ―Αφ

Φρ‘Φ”ΆΜ≠Ά®”ΟpptΡΘΑεΟβΖ―Αφ

ΧπΤΖ±υδΩΝήpptΡΘΑε2020Ρξ

ΧπΤΖ±υδΩΝήpptΡΘΑε2020Ρξ

…ΧΈώΖγΗΏΕΥΦρ‘ΦΆ®”ΟPPTΡΘΑεΓΨ5ΧΉΓΩ

…ΧΈώΖγΗΏΕΥΦρ‘ΦΆ®”ΟPPTΡΘΑεΓΨ5ΧΉΓΩ

Ι≈Βδ―≈÷¬œΖ«ζ“’ θPPTΡΘΑεΟβΖ―œ¬‘Ί

Ι≈Βδ―≈÷¬œΖ«ζ“’ θPPTΡΘΑεΟβΖ―œ¬‘Ί

46ΧΉ≥§Ωαλ≈Ωλ…ΝPPTΡΘΑεΚœΦ·Άξ’ϊΑφ

46ΧΉ≥§Ωαλ≈Ωλ…ΝPPTΡΘΑεΚœΦ·Άξ’ϊΑφ

Τσ“Β‘±ΙΛ»κ÷Αppt≈ύ―ΒΗΏ«εΑφ

Τσ“Β‘±ΙΛ»κ÷Αppt≈ύ―ΒΗΏ«εΑφ

ΉΖΟΈάχ÷ΨpptΡΘΑεΟβΖ―Αφ

ΉΖΟΈάχ÷ΨpptΡΘΑεΟβΖ―Αφ

ΗΎΈΜΨΚΤΗpptΡΘΑε2020»’œΒΖγΑφ

ΗΎΈΜΨΚΤΗpptΡΘΑε2020»’œΒΖγΑφ

œνΡΩΡξΕ»ΙΛΉςΜψ±®pptΡΘΑεΟβΖ―œ¬‘Ί

œνΡΩΡξΕ»ΙΛΉςΜψ±®pptΡΘΑεΟβΖ―œ¬‘Ί

Ρξ÷’ΉήΫαΩλ…ΝPPTΡΘΑεΟβΖ―Αφ

Ρξ÷’ΉήΫαΩλ…ΝPPTΡΘΑεΟβΖ―Αφ

Τσ“Β‘±ΙΛ»κ÷Α≈ύ―ΒpptΡΘΑε2020ΟβΖ―Αφ

Τσ“Β‘±ΙΛ»κ÷Α≈ύ―ΒpptΡΘΑε2020ΟβΖ―Αφ

ΙΪΥΨΤσ“Β–ϊ¥ΪpptΡΘΑε2020Ρξ

ΙΪΥΨΤσ“Β–ϊ¥ΪpptΡΘΑε2020Ρξ

Α≤»Ϊ…ζ≤ζ÷Σ Ε≈ύ―ΒpptΩΈΦΰ(Ι≤45“≥)ΟβΖ―ΑφΓΨΨ≠

Α≤»Ϊ…ζ≤ζ÷Σ Ε≈ύ―ΒpptΩΈΦΰ(Ι≤45“≥)ΟβΖ―ΑφΓΨΨ≠ 8000ΧΉpptΡΘΑεΚœΦ·Άχ≈Χ¥ρΑϋΑφ

8000ΧΉpptΡΘΑεΚœΦ·Άχ≈Χ¥ρΑϋΑφ œϊΖάΑ≤»Ϊ÷Σ Ε≈ύ―ΒΉ ΝœpptΫΧ―ßΟβΖ―œ¬‘Ί

œϊΖάΑ≤»Ϊ÷Σ Ε≈ύ―ΒΉ ΝœpptΫΧ―ßΟβΖ―œ¬‘Ί ”ΟΒγΑ≤»Ϊ÷Σ Ε≈ύ―Βppt(Ι≤171“≥)ΟβΖ―œ¬‘ΊΨ≠Βδ

”ΟΒγΑ≤»Ϊ÷Σ Ε≈ύ―Βppt(Ι≤171“≥)ΟβΖ―œ¬‘ΊΨ≠Βδ Ϋ®÷ΰ ©ΙΛœΗ≤ΩΫΎΒψ ©ΙΛΙΛ“’œξΫβ(Ϋϋ200“≥ ΗΫΆΦ

Ϋ®÷ΰ ©ΙΛœΗ≤ΩΫΎΒψ ©ΙΛΙΛ“’œξΫβ(Ϋϋ200“≥ ΗΫΆΦ Ϋ®÷ΰΆΦΦ·11g101-1ΟβΖ―œ¬‘ΊΓΨΙ≤233“≥ΓΩ

Ϋ®÷ΰΆΦΦ·11g101-1ΟβΖ―œ¬‘ΊΓΨΙ≤233“≥ΓΩ 66Ηω…ΧΈώΜΟΒΤΤ§PPTΡΘΑεΟβΖ―Άξ’ϊΑφ

66Ηω…ΧΈώΜΟΒΤΤ§PPTΡΘΑεΟβΖ―Άξ’ϊΑφ Β≥Έώ÷Σ Ε―ßœΑΩΈ≥Χ≈ύ―ΒpptΟβΖ―Αφ

Β≥Έώ÷Σ Ε―ßœΑΩΈ≥Χ≈ύ―ΒpptΟβΖ―Αφ –Θ‘ΑΖ®÷Τ–ϊ¥ΪpptΩΈΦΰΨΪ±ύΟβΖ―ΑφΓΨΙ≤35“≥ΓΩ

–Θ‘ΑΖ®÷Τ–ϊ¥ΪpptΩΈΦΰΨΪ±ύΟβΖ―ΑφΓΨΙ≤35“≥ΓΩ